/

Många frågetecken kvar

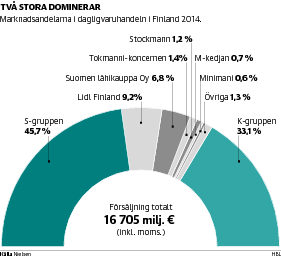

Den finländska dagligvaruhandeln har länge fått kritik för att vara alltför koncentrerad. S-gruppen och Kesko behärskar redan nu tillsammans närmare fyra femtedelar av matvarubutikerna.

De två tävlar visserligen hårt med varandra, men frågan är om det är tillräckligt för att garantera en fungerande konkurrens?

Går Keskos köp av Suomen Lähikauppas Siwa och Valintatalobutiker igenom utan villkor stiger den gemensamma andelen till långt över 80 procent. Men inte ens då får K-affärerna en lika stor marknad som S-gruppens butiker. Kesko motiverar gårdagens affär just med den hårda konkurrens som råder.

De senaste åren har S-gruppen och tyska Lidl tagit marknadsandelar på Keskos bekostnad och det här är ett sätt för K-gruppen att försöka komma igen.

Det finns många faktorer myndigheterna måste grunna på då de ska besluta sig för att godkänna eller inte godkänna affären helt eller delvis.

Dominerande marknadsställning är ett uttryck som styr mycket när beslut om företagsaffärer ska fattas. Ingen aktör ska få ha en så stark ställning att den kan påverka och styra över prissättningen och därmed hämma konkurrensen. Men när en blir större, men inte störst, kan det då vara dominans?

Också S-gruppen har delvis vuxit genom förvärv och är alltså hur som helst fortfarande störst. S-gruppens köp av Spar-kedjan för knappt tio år sedan ställde myndigheterna inför ungefär samma frågeställning som den som gäller nu. Hur stor får en enskild aktör bli?

Den gången godkände Konkurrensverket affären, men såg till konkurrenssituationen på enskilda orter. Där man ansåg att S-gruppen skulle bli för dominerande fick den inte köpa Spar, där togs butikerna i stället över av den grupp som nu utgör Suomen Lähikauppa.

Det här visar att aktörerna på den finländska dagligvarumarknaden inte är speciellt många. Det finns varken speciellt många kedjor att köpa eller speciellt många företag som kan göra förvärv. Den enda större nykomlingen det senaste decenniet är tyska Lidl, som jobbat sig fram till en marknadsposition som trea.

Konsumenterna klagar på att maten är dyr i Finland och ofta skylls det upplevda höga priset på brist på konkurrens.

Ser man tio år tillbaka har de matpriserna i Finland hört till dem som ökat snabbast i EU, men de senaste månaderna har de för första gången på länge sjunkit. S och K har nästan konkurrerat om vem som sänker mest.

Det kan vara ett av skälen till att Konkurrens- och konsumentverkets generaldirektör Juhani Jokinen i en försiktig kommentar till gårdagens affär konstaterade att det inte nödvändigtvis behöver vara speciellt oroande att de två stora kedjorna har en så stor marknadsandel.

K-gruppen motiverar affären även med att man vill satsa på lokala butiker. Det här är ett snabbare och billigare sätt att öka den lokala närvaron än att grunda eget och nytt.

Och det är säkert just på det lokala planet effekten blir störst. En stadsdel kan nu i stället för två konkurrerande butiker få två som har samma ägare. Här blir säker modellen från S-gruppen och Spar aktuell igen.

Effekt kan det också få för producenterna som får färre köpare för sina produkter. Det här är ytterligare ett faktum som myndigheterna måste ta i beaktande innan de ger klartecken för förvärvet.

{kind=link}

{kind=link}