/

Arvsskatten inte största orsaken till skatteflykt

Finansmannen Björn Wahlroos är inte den ende som sneglat västerut med tanke på att Sverige, i motsats till Finland, slopat arvs- och gåvoskatten. Men att slopa skatten i Finland skulle innebära ett inkomstbortfall som motsvarar nästan fyra gånger sänkningen av barnbidraget.

I början av 2000-talet slopade Sverige arvs- och gåvoskatten, då man lagt märke till att förmögna svenskar i allt högre grad flyttade bortom den svenska skattebjörnens räckhåll. De förmögna svenskarna flyttade småningom tillbaka.

Finland däremot har hållit fast vid arvs- och gåvoskatten. För någon dag sedan kom nyheten om att finansmannen Björn Wahlroos skrivit sig i Sverige, och han är inte den ende som övervägt en flytt – också Konecranes styrelseordförande Stig Gustavson övervägde i ett skede att flytta till Sverige då han ville överföra egendom på sina barn. I Finland hotade han åka på en skattesmäll.

– Mina barn bor redan där, och jag övervägde att flytta.

- Arvs- och gåvoskatten inbringar ungefär 400 miljoner euro om året. Det kan jämföras med till exempel mervärdesskatten som inbringade 17 miljarder, den kommunala inkomstskatten som inbringade 18 miljarder och den statliga inkomstskatten som inbringade 11 miljarder år 2011. Accisen på tobak inbringade 700 miljoner och på läsk 130 miljoner.

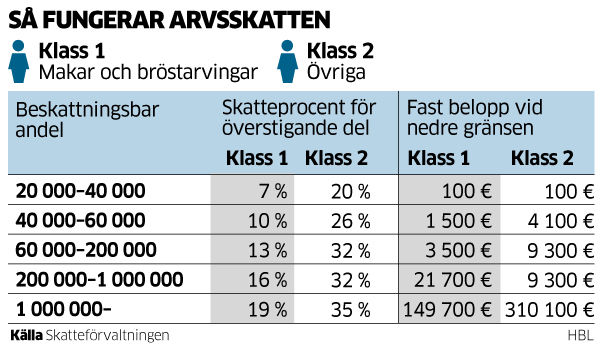

- Hur mycket arvsskatt man betalar beror dels på hur nära släkt man är med den man ärver, dels på arvets storlek.

- I fjol infördes ytterligare en beskattningsklass på stora arv. Nästa år stiger arvsskatten en aning till följd av besluten i ramförhandlingarna.

- Flera partier har en sänkning eller slopande av arvsskatten på sin agenda på långsikt. Bland annat Kristdemokraterna vill utreda de dynamiska effekterna av ett avskaffande av arvsskatten. Vänsterförbundet däremot vill se en harmonisering med en miniminivå inom EU för att undvika skatteshopping.

Gustavson undvek ändå såväl flytten som skattesmällen. Han passade på då aktiens värde var lågt, och betalade i slutändan en summa han kallar rimlig.

– Genom att jag hade möjligheten att anlita duktiga jurister kunde jag genom ett helt lagligt arrangemang få ned summan, och skattmasen godkände arrangemanget. Arvs- och gåvoskatten borde absolut slopas, det handlar om dubbel beskattning på pengar som redan en gång tjänats in och beskattats. För företagare blir situationen helt ohållbar. Det är som om jag gav dig en värdefull tavla, men du måste klippa bort en del av tavlan för att betala den i skatt, säger Gustavson.

Också små summor

Så kan man se det, men man kan också se det på annat sätt, säger Seppo Penttilä, professor i skatterätt vid Tammerfors universitet.

– Man kan också resonera som så att en persons skattebetalningsförmåga stiger i samband med ett arv, och då är det också okej att skatta för det. En annan aspekt är att någonstans måste statens inkomster tas, och då är arvsskatten en mindre skadlig skatt än till exempel en höjning av inkomstskatten.

I Sverige stötte man på problemet med skatteflykt tidigare än i Finland, men också här förekommer det i allt högre grad.

– Men det har inte i första hand med arvs- och gåvoskatten att göra, utan med inkomstskatten, och särskilt kapitalskatten, säger Penttilä.

Men det är inte bara i Finland som vi betalar en relativt hög arvsskatt. I Finland gäller skatten ändå också ganska små summor.

– Till exempel i USA är arvsskatten ganska hög. Det bottnar i en tanke om att alla ska befinna sig på samma startlinje, därifrån de bästa begåvningarna sedan har möjlighet att stiga. Enligt det synsättet är det dålig resursanvändning att ackumulera stora mängder egendom hos enskilda bara på grund av släktskap, säger historieprofessorn Markku Kuisma vid Helsingfors universitet, som bland annat skrivit flera böcker om Finlands ekonomiska historia.

Rum för förbättring

Enligt Kuisma är arvsskatten ingenting som Finlands ekonomi står och faller med, även om den visserligen inbringar en betydande summa – ungefär 400 miljoner euro om året.

– Det största problemet med arvsskatten är att det uppstår situationer då makar får så stora skatteräkningar på sina bostäder att de inte har råd att bo kvar. Gränserna för de mindre arven borde höjas. Ett annat problem är att det borde vara lättare att genomföra generationsväxlingar i företag. Men är det då ett stort problem ur rättvisesynvinkel att en person som ärver 500 miljoner måste betala 100 miljoner i skatt? Jag tycker inte det, säger Kuisma.

I den bästa av världar kunde de förmögna gott betala sin skatt, anser Kuisma, men i den här världen förekommer skattekonkurrens. Kuisma tycker att Vänsterförbundets förslag om att införa en minimiskatt inom EU för att undvika skatteshopping låter som en vettig idé.

– Orealistiskt, anser Penttilä, som påpekar att det skulle krävas ett enhälligt beslut för att åstadkomma något sådant.

Och framtiden – är Sveriges väg alltid Finlands?

– Nåjo, så är det antagligen. Men det beror på hur det går i det svenska valet – kanske Sverige och Finland möts på halva vägen, säger Kuisma.

{kind=link}

{kind=link}